峻峻:政府会计准则制度学习心得-研究政府会计不能脱离预算管理的框架

2019-08-23 11:32:19点击:

峻峻:政府会计准则制度学习心得-研究政府会计不能脱离预算管理的框架

研究政府会计不能脱离预算管理的框架 近期很多会计讨论政府会计准则制度如何执行时,经常纠结于确认和计量的问题,集中于如何与单位自身的财务管理制度相衔接的问题,很少讨论当前预算管理与政府会计相互衔接的关键点。今天我从2019年部门预算批复文件中摘抄了部分工作要求,讨论一下政府会计核算如何与预算管理相互衔接:

一、严格中央部门支出管理,按照不低于5%的幅度压减非刚性、非重点项目支出,并尽可能加大压减力度,继续从严控制“三公”经费预算。切实落实“一般性支出压减5%以上,三公经费再压减3%左右”的有关要求。(文字表述来自财政部门预算批复文件)

如何核算压减“一般性”

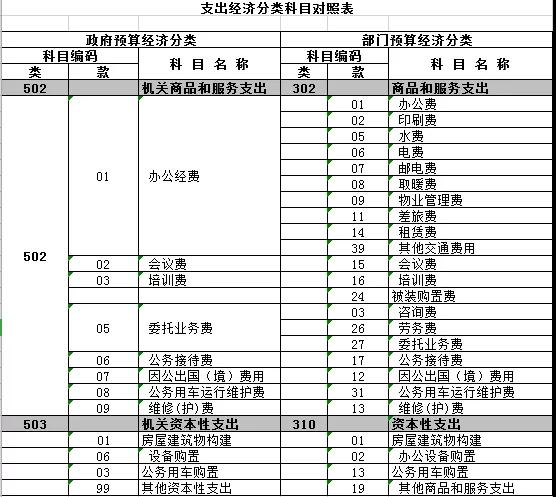

通过对2018年部门决算中24个部门预算支出经济分类科目求和计算2018年一般性支出的开支规模:

2019年一般性支出=2018年一般性支出×95%

二、加大结转资金与年度预算的统筹力度,盘活用好存量资金,防止形成资金沉淀。(文字表述来自财政部门预算批复文件)

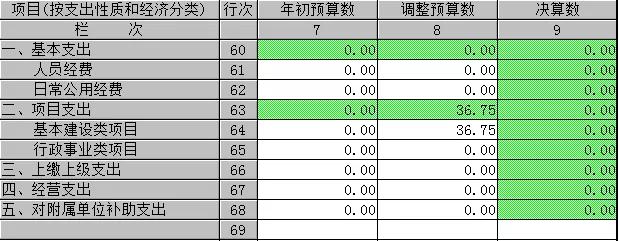

这里的结转资金仅指2018部门预算尚未执行完的项目(不考虑基建项目、科研经费项目) 盘活存量资金执行率=

该执行率可从科目账实时抓取,如果截至2019年未达到100%,则结转资金转入结余科目。 三、强化预算安排与预算执行挂钩机制,部门当年预算执行进度较慢的,适当减少下年度预算安排。(文字表述来自财政部门预算批复文件)

当年预算执行率=

该执行率可进一步分解为基本支出当年财政拨款执行率项目支出(XX)项目财政拨款当年执行率 注意:执行率有可能和财政部国库集中支付外围平台计算的执行率不同。如果某单位从零余额账户提取现金10万元,则预算执行率显示为0,国库外围平台确认预算支出10万元。 四、建立健全厉行节约反对浪费信息公开制度,进一步细化“三公”经费公开内容,积极回应社会关切、主动接受社会监督。(文字表述来自财政部门预算批复文件)

日常核算中,需要将业务数据和财务数据进行整合,对于某些活动多次进行资金结算的,需要按照业务内容进行归集。

四、严格执行预算管理制度的规定,人员经费、公用经费和项目支出不得相互挤占,不得在部门预算中安排补助地方支出。(文字表述来自财政部门预算批复文件)参照部门决算表一,设置日常查询报表,避免出现相互挤占的情况:

对地方的补助应该及时进行信息披露

- 上一篇:2020年部门预算编制开始了!瞧瞧要准备啥资料 2019/8/23

- 下一篇:北京全面实施预算绩效管理,预算绩效结果将作为领导干部选拔重要 2019/8/23